Η δημόσια συζήτηση για την ακρίβεια συνήθως μιλά «γενικά»: για νοικοκυριά, για μισθούς, για επιχειρήσεις. Όμως πίσω από τους αριθμούς υπάρχει μια ομάδα που πληρώνει δυσανάλογα μεγάλο τίμημα: οι άνθρωποι άνω των 60, και ειδικά οι συνταξιούχοι.

Την ώρα που ο επίσημος πληθωρισμός φαίνεται να αποκλιμακώνεται, οι τιμές έχουν ήδη «σκαρφαλώσει» σε επίπεδα που δύσκολα γυρίζουν πίσω. Παράλληλα, ένα μεγάλο μέρος του πληθυσμού συνεχίζει να ζει στο όριο, και στους μεγαλύτερους σε ηλικία η εικόνα είναι ακόμη πιο σκληρή. Ο κίνδυνος φτώχειας για τα άτομα άνω των 65 ετών παραμένει σημαντικά υψηλός, ιδιαίτερα για όσους ζουν μόνοι ή σε μικρά νοικοκυριά.

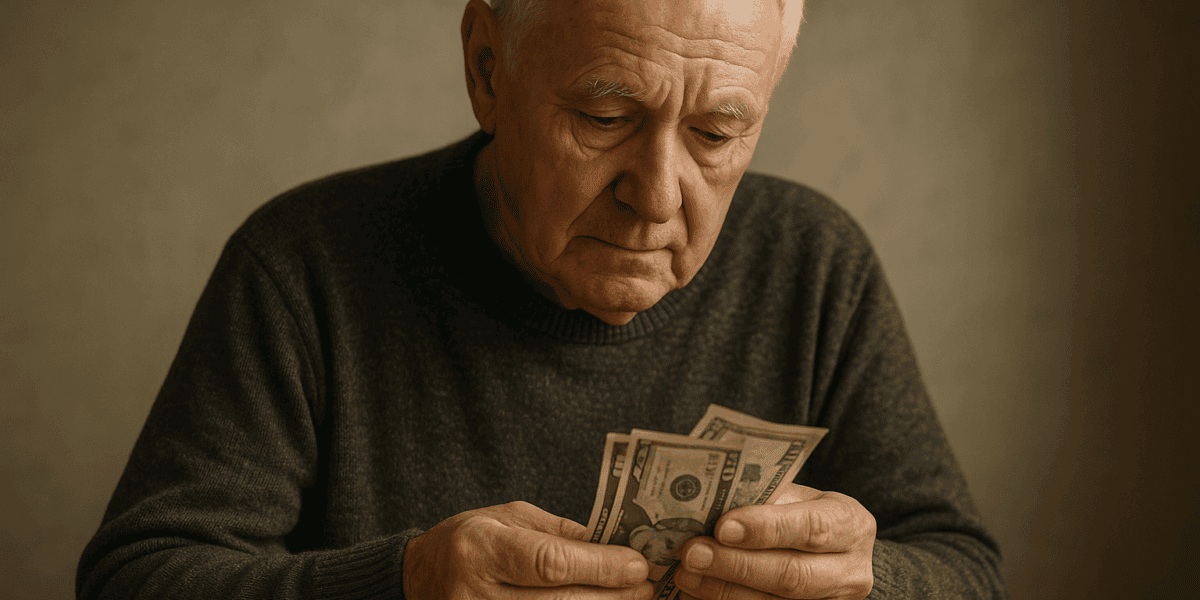

Πίσω από αυτά τα ποσοστά κρύβονται χιλιάδες ιστορίες συνταξιούχων που μετρούν τα κέρματα στο σούπερ μάρκετ.

Καταναλωτής 60+: Πώς η ακρίβεια χτυπά περισσότερο συνταξιούχους

1. Σταθερό εισόδημα – ασταθές κόστος ζωής

Ο συνταξιούχος σπάνια έχει τη δυνατότητα να αυξήσει το εισόδημά του. Η σύνταξη είναι δεδομένη, με μικρές ή αραιές αυξήσεις, την ώρα που οι τιμές σε ενέργεια, τρόφιμα και βασικές υπηρεσίες έχουν εκτοξευθεί τα προηγούμενα χρόνια.

Χωρίς τις συντάξεις, το ποσοστό κινδύνου φτώχειας θα ήταν πολύ υψηλότερο, κάτι που δείχνει πόσο κρίσιμες είναι για την επιβίωση των νοικοκυριών. Αυτό όμως σημαίνει και κάτι άλλο: όταν η σύνταξη δεν επαρκεί, δεν υπάρχει «μαξιλάρι» – δεν υπάρχει υπερωρία, δεύτερη δουλειά ή «λίγο παραπάνω» για να καλύψει τη διαφορά.

2. Μεγαλύτερο κομμάτι του εισοδήματος σε τρόφιμα, ενέργεια, υγεία

Ο μέσος καταναλωτής 60+ δίνει πολύ μεγαλύτερο ποσοστό του εισοδήματός του σε τρεις βασικές κατηγορίες:

Τρόφιμα & βασικά είδη

Ενέργεια (ηλεκτρικό, θέρμανση, καύσιμα)

Υγεία (φάρμακα, εξετάσεις, ιατρικά ραντεβού, μετακινήσεις)

Τις τελευταίες χρονιές, οι αυξήσεις στις τιμές αυτών των κατηγοριών ήταν ιδιαίτερα έντονες. Ακόμη κι αν ο γενικός πληθωρισμός δείχνει να υποχωρεί, οι τιμές έχουν ήδη διαμορφωθεί σε ένα νέο, πολύ πιο υψηλό επίπεδο – και ο συνταξιούχος δεν μπορεί απλά να δουλέψει παραπάνω ώρες για να το καλύψει.

3. Υγεία: όταν η ανάγκη δεν μπορεί να «κοπεί»

Ένας νέος άνθρωπος μπορεί (κακώς, αλλά συμβαίνει) να αναβάλει εξετάσεις ή ιατρικές επισκέψεις. Ένας 70άρης με χρόνια προβλήματα υγείας δεν μπορεί.

Οι συμμετοχές σε φάρμακα, οι ιδιωτικές εξετάσεις όταν το δημόσιο σύστημα καθυστερεί, τα ραντεβού σε ειδικούς, ακόμη και η μετακίνηση προς τους γιατρούς, αποτελούν σταθερές και συχνά αυξανόμενες δαπάνες. Η «οικονομία στην υγεία» δεν είναι πραγματική επιλογή – είναι ρίσκο ζωής.

4. Στέγη & λογαριασμοί: το βάρος δεν μοιράζεται δίκαια

Η αύξηση των ενοικίων, τα υψηλά κόστη θέρμανσης και ηλεκτρισμού, τα κοινόχρηστα και οι δημοτικοί φόροι επιβαρύνουν ιδιαίτερα τους μεγαλύτερους, ειδικά όσους ζουν μόνοι ή σε παλιές, ενεργειακά «τρύπιες» κατοικίες.

Ο συνταξιούχος συχνά:

Δεν έχει τη δυνατότητα να μετακομίσει εύκολα.

Δεν μπορεί να επενδύσει σε ενεργειακή αναβάθμιση.

Δεν είναι σε θέση να αλλάξει γειτονιά ή περιοχή για φθηνότερη στέγη.

Έτσι εγκλωβίζεται σε ένα ακριβό σπίτι που δεν μπορεί να ζεστάνει, με λογαριασμούς που απορροφούν μεγάλο μέρος της σύνταξής του.

5. Ψηφιακό χάσμα & τραπεζικές χρεώσεις

Καθώς οι υπηρεσίες «μετακομίζουν» στο διαδίκτυο, όσοι δεν έχουν επαρκείς ψηφιακές δεξιότητες πληρώνουν ακριβά:

Προμήθειες σε γκισέ και ΑΤΜ

Χρεώσεις για έντυπους λογαριασμούς

Αδυναμία αξιοποίησης online προσφορών ή σύγκρισης τιμών

Όλα αυτά λειτουργούν σαν «φόρος άγνοιας» πάνω στις πλάτες των ηλικιωμένων. Όσο η καθημερινότητα ψηφιοποιείται, τόσο ο 60+ καταναλωτής κινδυνεύει να μείνει πίσω – και να πληρώνει περισσότερο ακριβώς επειδή δεν έχει πρόσβαση στις ψηφιακές εκπτώσεις και ευκολίες.

Η καθημερινότητα πίσω από τους αριθμούς

Ας φανταστούμε έναν τυπικό συνταξιούχο, 70 ετών, με κύρια και επικουρική σύνταξη που φτάνει τα 850€ καθαρά τον μήνα:

350€ για ενοίκιο και κοινόχρηστα

120–150€ για ρεύμα, νερό, τηλέφωνο (κατά μέσο όρο στον χρόνο)

140–180€ για σούπερ μάρκετ και βασικά τρόφιμα

80–120€ για φάρμακα, συμμετοχές, ιατρικές επισκέψεις

μετακινήσεις, ρούχα, μικροέξοδα, δώρα σε εγγόνια, απρόοπτα

Στο τέλος μένει ένα ελάχιστο ποσό για οτιδήποτε «μη απολύτως αναγκαίο»: έναν καφέ έξω, ένα θέατρο, μια μικρή εκδρομή. Έτσι, η κατανάλωση της τρίτης ηλικίας περιορίζεται στα απολύτως βασικά – και όταν κάτι ανεβαίνει κι άλλο, η «λύση» είναι στέρηση.

Η ψυχολογική διάσταση: από την αξιοπρέπεια στην παραίτηση

Η ακρίβεια δεν χτυπά μόνο το πορτοφόλι, αλλά και την αξιοπρέπεια.

Το να μετράς τα ψώνια στο ταμείο.

Το να κόβεις το κρέας και τα φρέσκα φρούτα.

Το να σβήνεις το καλοριφέρ νωρίς «για να μη γράψει ο λογαριασμός».

Πολλοί μεγαλύτεροι σε ηλικία νιώθουν ότι «γίνονται βάρος», αποφεύγουν να ζητήσουν βοήθεια, ντρέπονται να παραδεχτούν ότι δεν τα βγάζουν πέρα. Αυτό οδηγεί σε κοινωνική απομόνωση, σε περιορισμό δραστηριοτήτων και τελικά σε μια σιωπηλή, αόρατη φτώχεια.

Τι μπορεί να κάνει ο ίδιος ο καταναλωτής 60+

Η ευθύνη για την ακρίβεια δεν βαραίνει τον καταναλωτή. Ωστόσο, υπάρχουν κινήσεις που μπορούν να δώσουν λίγο «οξυγόνο» στην καθημερινότητα:

Σύγκριση τιμών και εναλλακτικές πηγές

Χρήση απλών εργαλείων/ιστοσελίδων σύγκρισης τιμών, με βοήθεια παιδιών/εγγονιών αν χρειαστεί.

Αλλαγή σούπερ μάρκετ, αξιοποίηση λαϊκών αγορών, συνεταιριστικών ή τοπικών καταστημάτων.

Μικρές συλλογικές αγορές

Γείτονες ή φίλοι 60+ μπορούν να οργανώσουν κοινές παραγγελίες (π.χ. λάδι, όσπρια) για καλύτερες τιμές και λιγότερα μεταφορικά.

Έλεγχος λογαριασμών & συμβολαίων

Αναλυτικός έλεγχος χρεώσεων σε ρεύμα, τηλεφωνία, ίντερνετ.

Ζήτηση εναλλακτικών προγραμμάτων, ειδικών τιμολογίων όπου υπάρχουν.

Αποφυγή περιττών υπηρεσιών και συνδρομών.

Ψηφιακή ενδυνάμωση με μικρά βήματα

Μικρά, πρακτικά μαθήματα από συγγενείς ή φίλους για βασικές ψηφιακές δεξιότητες (π.χ. πώς πληρώνω online χωρίς επιπλέον χρεώσεις, πώς συγκρίνω τιμές).

Συμμετοχή σε προγράμματα ψηφιακού αλφαβητισμού δήμων ή οργανώσεων.

Καταγγελίες & διεκδίκηση δικαιωμάτων

Όταν μια εταιρεία παραπλανά ή αδικεί, η σιωπή είναι κέρδος για εκείνη.

Επικοινωνία με φορείς προστασίας καταναλωτή, αρμόδιες αρχές και οργανώσεις, όπως το Νέο Ινστιτούτο Καταναλωτών, για εξατομικευμένη υποστήριξη και καθοδήγηση.

Τι οφείλει να κάνει η Πολιτεία και η αγορά

Η ακρίβεια που βιώνει ο 60+ καταναλωτής δεν είναι «φυσικό φαινόμενο». Είναι αποτέλεσμα πολιτικών επιλογών, ρυθμιστικών κενών και πρακτικών στην αγορά.

Απαιτούνται:

Στοχευμένες ενισχύσεις για συνταξιούχους

Αυξήσεις συντάξεων που να λαμβάνουν υπόψη το πραγματικό καλάθι κατανάλωσης της τρίτης ηλικίας, όπου το βάρος πέφτει σε τρόφιμα, ενέργεια και υγεία.Μέτρα κατά της αισχροκέρδειας και των παραπλανητικών πρακτικών

Εντατικοί έλεγχοι σε σούπερ μάρκετ, ενέργεια, τηλεπικοινωνίες και ουσιαστικές κυρώσεις όταν παραβιάζονται τα δικαιώματα των καταναλωτών.Περιορισμός άδικων τραπεζικών χρεώσεων

Αλλαγές στα τιμολόγια και στις προμήθειες ώστε να μην τιμωρούνται όσοι δεν είναι εξοικειωμένοι με τις ψηφιακές υπηρεσίες.Ισχυρότερο κοινωνικό κράτος για τις ευάλωτες ομάδες

Στήριξη σε στέγη, θέρμανση, πρόσβαση σε υγεία και κοινωνικές δομές, με ιδιαίτερη μέριμνα για όσους ζουν μόνοι.

Ο ρόλος του Νέου Ινστιτούτου Καταναλωτών

Ως Νέο Ινστιτούτο Καταναλωτών, δεν βλέπουμε τον 60+ καταναλωτή ως «παθητικό συνταξιούχο», αλλά ως πολίτη με δικαιώματα, φωνή και δύναμη.

Καταγράφουμε περιστατικά αδικίας.

Παρεμβαίνουμε θεσμικά όπου χρειάζεται.

Ενημερώνουμε αναλυτικά για δικαιώματα, λύσεις και διεκδικήσεις.

Διεκδικούμε μια αγορά που σέβεται την τρίτη ηλικία, όχι μόνο ως «πελάτη», αλλά ως άνθρωπο.

Αν είσαι 60+ ή έχεις γονείς/παππούδες που δυσκολεύονται, η ιστορία σας δεν είναι «μικρό προσωπικό θέμα». Είναι κομμάτι μιας μεγάλης εικόνας που πρέπει να αλλάξει.

Και αυτή η αλλαγή ξεκινά όταν ο καταναλωτής της τρίτης ηλικίας ακούγεται, οργανώνεται και διεκδικεί – ποτέ όταν σωπαίνει.

*εμπνευσμένο από το Κέντρο Μελέτης Προβλημάτων & Αλληλεγγύης της Τρίτης Ηλικίας «ΠΝΟΗ ΖΩΗΣ»

Your Turn!

Αν έχετε να προσθέσετε κάτι ακόμη ή απλά να μοιραστείτε τη δική σας εμπειρία, αφήστε το προσωπικό σας σχόλιο!